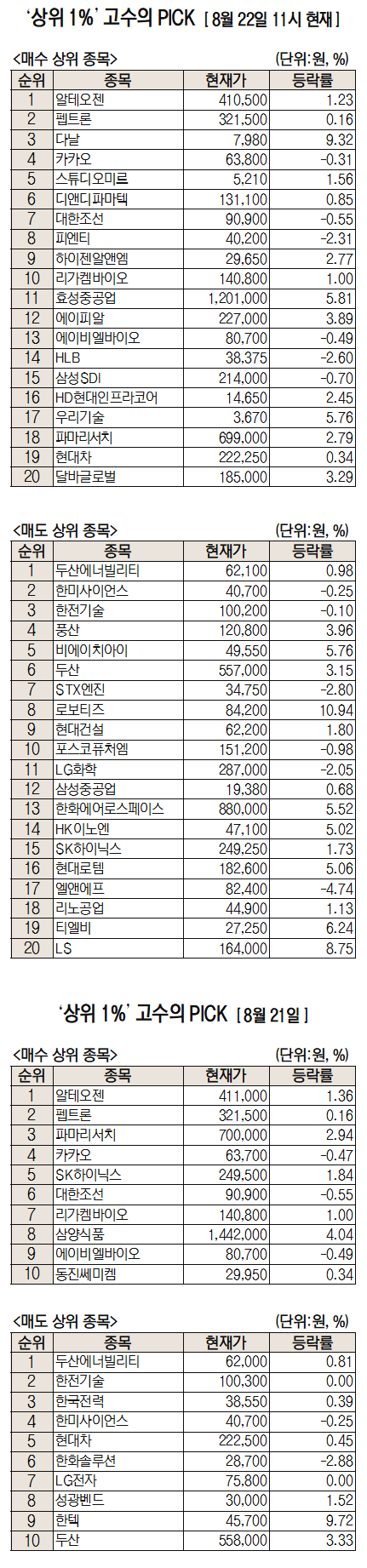

|

!['수출 성장세 강력하다'…달바글로벌 목표가 24만원[줍줍리포트]](https://newsimg.sedaily.com/2025/08/22/2GWQ3I6CDB_1.jpg)

NH투자증권은 22일 화장품 업체 달바글로벌(483650)에 대한 분석 보고서를 내고 "수출 모멘텀(성장 동력)이 강력하다"며 투자의견 '매수'와 목표주가 24만원을 제시했다. 전날 종가는 17만 9100원 대비 약 34%의 상승 여력을 점쳤다.

정지윤 연구원은 "올해 2분기 실적에서 해외 매출 비중이 63%에 달해, 해당 비율이 전년 동기 대비 19%포인트가 증가했다"며 "특히 일본, 러시아, 아세안 진출 국가들의 마진이 25%로 성적이 양호하다"고 설명했다.

실제 회사는 2분기 국가별 매출 △한국 471억 원(+14%) △일본 258억 원(+369%) △러시아/CIS 187억 원(+41%) △북미 127억 원(+140%) △아세안 112억 원(+120%) △유럽 60억 원(+500%) △중화권 58억 원(+190%) 등 글로벌 전역에서 고른 성장세를 보였다.

정 연구원은 "직접판매 전략을 이행하고 프리미엄 브랜드로서의 가격 경쟁력을 잘 지키고 있다"며 "SKU(재고관리단위) 다변화를 진행하고 있으며 글로벌 확장의 초입 구간으로 2025~2026년 업종 내 수출 모멘텀이 강력할 것으로 전망한다"고 분석했다.

그러면서 “22일 상장 3개월 뒤 195만 5709주(발행 주식의 15.9%)의 보호 예수 물량이 해제될 예정으로 주가 조정 시 매수 기회로 삼을 것을 추천한다”고 덧붙였다.

올해 연결 매출액은 5096억 원으로 전년 대비 65% 늘고, 영업이익은 1171억 원으로 전년보다 96% 증가할 것으로 예상했다. 전사 해외 매출 비중은 64%까지 상승할 것으로, 오프라인 입점 확대로 수익성도 견조하게 향상될 것으로 관측했다.

달바글로벌은 '승무원 미스트'로 불리는 '퍼스트 스프레이 세럼'으로 인지도가 높으며 올해 5월22일 코스피(유가증권시장)에 상장했다. 올 2분기 매출액과 영업이익이 각각 지난해 같은 기간 대비 74%, 66% 늘어난 1284억 원, 292억 원을 기록했다.

|

!['수출 성장세 강력하다'…달바글로벌 목표가 24만원[줍줍리포트]](https://newsimg.sedaily.com/2025/08/22/2GWQ3I6CDB_2.jpg)

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>

![[단독]"석화 회사채 16조는 자체 해결하라"](https://newsimg.sedaily.com/2025/08/21/2GWPODPUOB_4.jpg)

![[단독] 매각 절차 밟는 CGV 亞 법인…MBK·미래에셋, 몸값 최소 5550억 책정](https://newsimg.sedaily.com/2025/08/19/2GWOQG23AC_4.jpg)

!['AI 거품론' 타격에도 SK하이닉스 순매수 1위[주식 초고수는 지금]](https://newsimg.sedaily.com/2025/08/21/2GWPNXHPS7_3.png)

![[단독] bnw인베, 풍림파마텍 인수…소부장 넘어 투자영역 확대](https://newsimg.sedaily.com/2025/08/17/2GWNTOUCCF_2.jpg)

![[단독]트럼프 장남 투자사, 국내시장 상륙한다](https://newsimg.sedaily.com/2025/07/25/2GVHKGT2UT_9.jpg)

![[단독] '국민 명함앱' 리멤버, 5000억에 매각](https://newsimg.sedaily.com/2025/08/10/2GWKM023NQ_4.png)

라이브 와이어

라이브 와이어